这不是一次简单的事故,而是一个时代狂热的缩影。整个80年代,美国企业为“机器人革命”豪掷数百亿美元(仅通用汽车一家就投入超400亿美元),短短几年,近200家机器人公司冒了出来。然而,当泡沫破裂时,他们几乎全军覆没。

这一幕是不是似曾相识?

我们今天看到的很多科技狂潮,从互联网到当下的人工智能,似乎都在重复着这个“狂热、幻灭、再重生”的剧本。

正因如此,复盘80年代那场惨烈的洗牌才显得尤为重要。当时,有几家公司不仅活了下来,而且还逆势崛起,最终成为今天的机器人“四大家族”——ABB、库卡、发那科、安川电机。

为什么是他们?在所有人都认为“行业完了”的时候,他们做对了什么?

01 机器人行业的狂热与幻灭

时间回到1980年代初。

当时的美国制造业正陷入巨大的焦虑:劳动力成本飙升,生产效率停滞。更让他们坐立不安的是,日本制造正在全球强势崛起。

机器人,被美国人视为解决这一切的“救命稻草”。

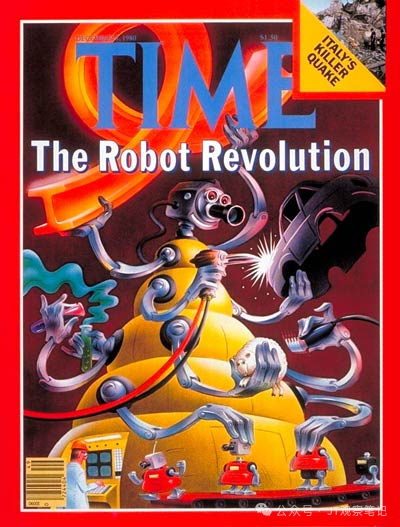

媒体开始疯狂造势。1980年的《时代》杂志封面报道极具煽动性:机器人被描绘为“钢领工人”(Steel-Collar Worker),它们可以24小时工作,不需要福利休假,效率将极大提升。舆论甚至预言“未来机器人会设计并制造其他机器人”。

这种乐观情绪迅速点燃了资本市场。

IBM、通用电气(GE)等巨头纷纷下场;风险投资疯狂涌入,创业公司遍地开花。所有人都相信,机器人就是下一个超级风口。

1983年到1985年,市场达到顶峰。

然而,急刹车来得猝不及防。

1986年,增长停滞。1987年,美国机器人市场销售额从3.6亿美元暴跌至约1亿美元,缩水近三分之二。

断崖式下跌,泡沫彻底破裂。

通用汽车等大客户发现机器人的价值远不如预期(正如开头的事故),开始大规模取消订单。媒体风向也从“万能英雄”变成了“昂贵的摆设”。

那么,泡沫为什么会破?核心原因很简单:技术跟不上想象力。

80年代的机器人技术远未成熟,一些关键能力没有达到宣传中的水准。当时的工业机器人大多是盲目重复动作,缺乏足够的感知和适应能力,难以胜任复杂的柔性装配任务。

一个典型的悲剧是Androbot公司。它的创始人是硅谷传奇人物、Atari游戏公司的创始人诺兰·布什内尔。他想打造一款家庭机器人管家Topo。

但他很快发现,“雄心太大,技术太差”。公司持续烧钱,产品滞销,最终倒闭,布什内尔本人也损失惨重。

当承诺无法兑现,用户自然会用脚投票。数百家公司一拥而上,但实际需求却非常有限(主要集中在汽车业),供需严重错配。

最终,美国的先驱们纷纷陨落。

最具标志性的事件是全球第一家工业机器人公司Unimation(设计并生产我们上期介绍过的尤尼梅特机器人)的衰落。1983年,它被西屋电气以1.07亿美元高价收购;仅仅5年后,在行业泡沫破裂中,西屋以不到200万美元的“白菜价”将其甩卖。

一代宗师,市值蒸发。

02 幸存者穿越泡沫的秘诀

在这场美国主导的泡沫狂欢与崩溃中,大洋彼岸的日本和欧洲却呈现出截然不同的景象。

他们不仅没有遭受重创,反而趁机收购技术、抢占市场。到90年代初,美国工业机器人市场几乎被以“四大家族”为代表的日本和欧洲厂商瓜分殆尽。

这引起了我的好奇:机器人“四大家族”穿越泡沫的秘诀是什么?

通过深入研究他们的发家史,我发现了三个关键的共同点:

1.他们都不是“纯粹的”机器人公司

在技术革命的早期,那些“All in”新兴概念、缺乏其他主营业务支撑的“纯玩家”往往风险最高。他们容错率极低,一旦技术路线错误或市场遇冷,立刻就会陷入绝境。

而“四大家族”的机器人业务,无一例外,都是从其深厚的工业基因中“演化”而来的。

(1)发那科(FANUC):源于富士通的数控(CNC)系统部门。在做机器人之前,它已经是全球数控领域的绝对领导者。机器人是其控制技术的自然延伸。

(2)安川电机(YASKAWA):创立于1915年,核心业务是电机和马达。它是“运动控制”领域的大师,甚至创造了“机电一体化”(Mechatronics)这个词。

(3)库卡(KUKA):创立于1898年,从乙炔照明转型为焊接技术专家。机器人最早的应用就是焊接,库卡是欧洲焊接自动化的先驱。

(4)ABB:由瑞典ASEA和瑞士BBC合并而成,是百年历史的电气工程巨头,拥有强大的自动化基础。

这些深厚的工业背景,为他们提供了稳定的现金流、现成的客户渠道,以及对工业场景的深刻理解。机器人对他们而言,是锦上添花,而非生死攸关。

2.需求驱动,而非资本驱动

与美国那种由媒体热炒和风险投资催生的泡沫不同,日本和欧洲的机器人产业兴起,很大程度上源自大型制造企业的内部需求。

以日本为例。安川电机、川崎重工等公司最初开发机器人,是为了自家工厂的自动化,在内部试验成熟后再推向市场。

发那科更是在80年代初就建成了著名的“无人工厂”——用机器人来制造机器人。这种自我验证,确保了技术的实用性和可靠性。

同时,日本汽车产业在70-80年代迅猛扩张,催生出巨大的、真实的机器人需求(用于焊接、喷涂)。这种下游产业的蓬勃需求,成为了机器人普及的真正驱动力。

反观美国,很多机器人初创公司是先有了技术(甚至只是概念),再去找应用场景。这种“拿着锤子找钉子”的模式,在市场退潮时不堪一击。

3.长期主义与极致专注

在泡沫时期,赚快钱的机会很多,但幸存者往往是那些坚持长期主义的公司。

之所以能做到如此耐心和专注,首先还得需要合适的“土壤“。

欧洲和日本都没有选择一味追逐短期市场,而是通过制度保障来为产业护航。欧洲各国通过科研资助(如ESPRIT项目)支持机器人和自动化研发,强调的是未来竞争力。日本政府则将机器人纳入应对劳动力短缺和老龄化的长期战略,这种国家共识保证了持续的资金和政策支持。

在有了合适的“土壤“之后,企业不再为短期生存过度焦虑,就会开始真正沉下心来打磨产品。

发那科的案例最为典型。创始人稻叶清右卫门博士是一个极度专注的技术狂人。他信奉“Weniger Teile”(德语:更少的零件)的理念,追求极致的可靠性和效率。

这种对技术的极致专注和精进,使得日本机器人在80年代后期以更低的价格和更高的可靠性著称,在全球攻城略地。

最终,这种长期积累的优势在危机中转化为强大的韧性。即使在90年代初日本经济泡沫破灭、国内需求一度下滑时,这些企业也没有大规模裁撤机器人业务,而是利用这段时间积极开拓国外市场和新领域。他们凭借技术积累和产业韧性,最终熬过了周期低谷。

03 历史的教训:我们能学到什么?

回顾1980年代机器人产业从狂热到冷却的历程,我们能清晰地看到技术革命早期的典型轨迹。

它验证了一个规律:任何革命性的技术都会经历“炒作—幻灭—成熟”的周期。

更重要的是,对于今天的创业者和投资者而言,这段历史还提供了宝贵的镜鉴:

第一,警惕“纯叙事”驱动的泡沫。

在新兴科技浪潮中(无论是AI大模型还是人形机器人),媒体舆论和资本力量很容易在短期内推高估值。但我们必须清醒地认识到,技术进步有其客观周期,不以人们的主观预期为转移。

追逐热点概念很容易,但识别真正的产业落地能力更重要。

第二,寻找拥有“第二曲线”基因的实干家。

那些能够穿越周期的公司,往往拥有深厚的行业根基和强大的自我革新能力。他们不是在风口上起飞的“纯玩家”,而是能够将新技术与其核心优势相结合的“进化者”。

正如“四大家族”从电机、数控、焊接领域演化出机器人业务一样,未来的赢家更可能出现在那些能够解决具体行业痛点、拥有扎实基本盘的公司中。

第三,耐心资本是穿越周期的关键。

技术从幻想走向实用,需要付出阵痛和时间。无论是企业内部的战略定力,还是外部投资人的长期支持,耐心都是稀缺资源。

历史不会重演,但总是惊人地相似。

40年前机器人行业的起伏,是那一代科技人的青春与血泪。今天我们站在前人的肩膀上,理应汲取他们的教训,看得更远,走得更稳。

科技终将进步,但唯有理性与耐心,方能穿越泡沫,迎来真正的繁荣。

京公网安备11010502056287号

京公网安备11010502056287号